투자의견 '매수', 목표주가 1만3100원→1만6000원 상향

[데일리한국 김영문 기자] SK증권은 기업은행에 대해 밸류업 프로그램 관련 세제 혜택은 향후 정부의 국세 수입에 영향을 미치기 때문에 기업은행과 같은 정부출자기관의 배당 확대로 이어질 것이라고 예상했다. 투자의견은 '매수', 목표주가는 1만3100원에서 1만6000원으로 높였다.

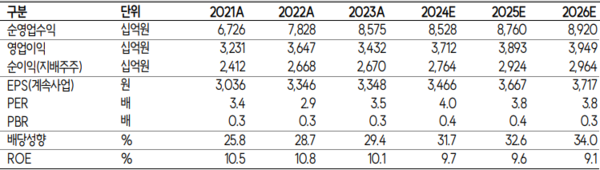

설용진 SK증권 연구원은 기업은행의 올 1분기 지배주주순이익은 6825억원으로 컨센서스 수준을 기록할 것으로 예상했다.

순이자마진(NIM)은 지난해 4분기와 유사한 수준으로 대출 성장은 지난해 말 대비 큰 변화는 없을 것으로 내다봤다. 다만, 하반기 금리인하가 예상되는 가운데 다른 은행들이 적극적으로 대출을 확대하고 있음을 감안할 때 하반기 중 상대적으로 타행들의 대출성장이 둔화되는 시점에 중소기업 중심 대출 확대가 나타날 전망이다.

설 연구원은 최근 밸류업 프로그램과 관련해 정책당국은 주주환원 확대 기업에 대한 법인세나 배당소득세 등을 경감해주는 방안을 추진하고 있는데, 이는 기업은행의 배당 확대로 이어질 수 있다고 분석했다.

기획재정부에 따르면 지난해 국세수입은 2022년 대비 약 52조원 감소했으며 예산 대비해서는 약 56조원 감소했다. 향후 밸류업 프로그램 관련 세제 혜택이 보다 구체화될 경우 중장기적으로는 국세 수입이 더욱 타이트해 질 것으로 보이기 때문에 향후 기업은행과 같은 정부출자기관에 대한 배당 수요는 더욱 확대될 것으로 전망했다.